7 października 2020 roku odbyło się posiedzenie Sejmu, podczas którego przeprowadzono pierwsze czytanie projektu ustawy, która ma wprowadzić CIT dla spółek komandytowych, zaś 15 października odbyło się posiedzenie sejmowej Komisji Finansów Publicznych, która obradowała nad tym projektem. W tym artykule przedstawiamy najważniejsze kwestie, które zostały podniesione w trakcie obrad Sejmu.

Aktualizacja: 30 listopada 2020 roku

CIT dla komandytowych przesądzony

Ubiegły weekend to prawdziwa walka z czasem dla rządzących. W piątek 27 listopada Senat przegłosował poprawki do projektu Ustawy eliminujące wszelkie zapisy dot. obciążenia CITem spółek komandytowych.

Następnie, w sobotnie posiedzenie Sejmu, zgodnie z oczekiwaniami większość sejmowa odrzuciła poprawki Senatu, przywracając pierwotne brzmienie projektu (ze szczegółowymi wynikami sejmowego głosowania można zapoznać się tutaj). W takiej formie Ustawa została przyjęta w Sejmie i przedstawiona Prezydentowi do podpisu.

Podpis prezydenta pojawił się w niedzielny wieczór 29 listopada. Wówczas pozostała już tylko publikacja ustawy w Dzienniku Ustaw, która nastąpiła 30 listopada pod poz. 2123. Oznacza to, że wszystkie terminy zostały zachowane, a ustawa wejdzie w życie w dniu 1 stycznia 2021 roku.

Nową regulację dla spółek komandytowych opisujemy w skrócie w artykule CIT dla komandytowych – jaki jest ostateczny kształt ustawy?

Tylko Prawo i Sprawiedliwość pozytywnie oceniło projekt

Wszystkie kluby poselskie, z wyjątkiem PiS, wypowiedziały się negatywnie na temat projektu ustawy wprowadzającego CIT dla spółek komandytowych. Posłowie krytykujący proponowane zmiany przedstawili słuszne argumenty przeciwko nowemu podatkowi dla spółek komandytowych. Przede wszystkim zwrócono uwagę na termin wprowadzanych zmian, powodujących niepewność dla polskich przedsiębiorców, którzy nie będą mieli czasu na przygotowanie się do nowej sytuacji dla prowadzonego biznesu. Dodatkowo zmiany uderzą w przedsiębiorców, którzy cały czas borykają się z problemami związanymi z pandemią COVID-19.

Posłowie podnieśli także argumenty, które przedstawiliśmy w naszych artykułach 10 powodów, dla których objęcie spółek komandytowych CITem jest błędem oraz Fakty i mity dotyczące opodatkowania spółek komandytowych CIT-em. Wskazano między innymi na zmniejszenie konkurencyjności polskich przedsiębiorców w stosunku do przedsiębiorców zagranicznych, brak prawdziwych konsultacji społecznych, a także marginalny udział kapitału zagranicznego w spółkach komandytowych.

Wśród skutków wprowadzonej regulacji wymieniono również zmniejszenie środków przeznaczonych na inwestycje, spadek zatrudnienia związany z koniecznością ograniczenia kosztów przez spółki komandytowe, uderzenie przede wszystkim w mały i średni biznes z rodzimym kapitałem.

Argumenty Ministerstwa Finansów

Podsekretarz Stanu w Ministerstwie Finansów odnosząc się do wszystkich przedstawionych wcześniej argumentów wskazał, że spółki komandytowe coraz częściej stanowią wehikuł do zagranicznej optymalizacji podatkowej. Jest to stwierdzenie zaskakujące o tyle, że wielu posłów przemawiających w Sejmie wskazało, że zaledwie 3% spółek komandytowych posiada kapitał zagraniczny.

Wskazano również, że konstrukcja spółki komandytowej ze spółką z o.o. jako komplementariuszem stanowi formę unikania opodatkowania, a sytuacja wspólników (komandytariuszy) jest bardzo zbliżona do sytuacji wspólników spółki z o.o. Jak wskazaliśmy w naszym artykule 10 powodów, dla których objęcie spółek komandytowych CITem jest błędem jest to założenie nietrafne.

Deklaracja Gowina „jestem za wydłużeniem vacatio legis tej ustawy”

W programie "Tłit" na Wp.pl Jarosław Gowin również zabrał głos w sprawie wprowadzenia CIT dla spółek komandytowych. Wicepremier wskazał, że „przedsiębiorca nie może być zaskakiwany zmianami podatkowymi w tak krótkim czasie”.

Jak donosi Dziennik Gazeta Prawna opodatkowanie sp.k. CITem budzi opór u polityków Porozumienia. Sytuacja jest niepewna także u drugiego koalicjanta PiS, czyli Solidarnej Polski Zbigniewa Ziobry. – Jeszcze nie mieliśmy dyskusji na ten temat. Ale osobiście uważam, że to wyjątkowo nietrafiony pomysł, także ze względu na okoliczności koronawirusowe – ocenia jeden z polityków tego ugrupowania.

Decyzje 27 – 28 października 2020 roku

To nie koniec prac nad najważniejszą w tym momencie dla polskich przedsiębiorców ustawą. Głosowania nad skierowaniem ustawy do dalszych prac miały miejsce wieczorem w środę 7 października. Głosami Zjednoczonej Prawicy oraz Partii Razem (231 głosów "za" wobec 219 głósów "przeciw") ustawę na razie w niezmienionym kształcie skierowano do dalszych prac (II czytanie na forum komisji sejmowej).

Ze względu na skrócenie obecnego posiedzenia Sejmu, ostateczne decyzje w sprawie ustawy zapadną dopiero na kolejnym posiedzeniu Sejmu w dniach 27-28 października 2020 r. Pozostaje więc jeszcze miesiąc niepewności.

Przesunięcie do maja 2021 roku?

Tymczasem 14 paźdzernika po południu na Twitterze Ministerstwa Finansów pojawiła się informacja, że CIT dla spółek komandytowych będzie obowiązywał od maja 2021 r.

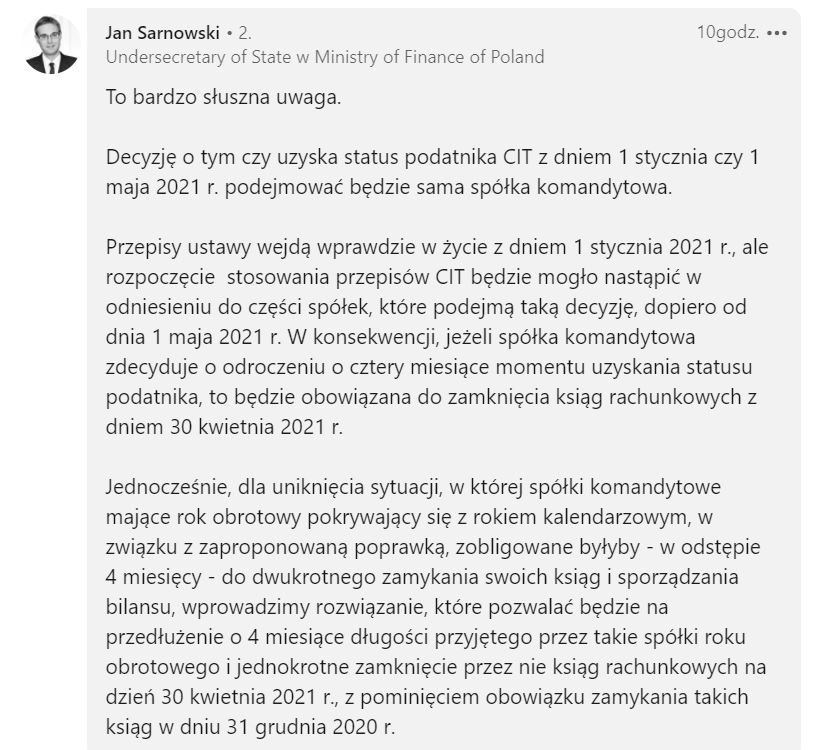

Temat rozwinął z kolei na LinkedIn'ie Podsekretarz Stanu w Ministerstwie Finansów Jan Sarnowski wyjaśniając jak Ministerstwo wyobraża sobie wprowadzenie CIT dla spółek komandytowych w trakcie roku podatkowego.

Nie da się odnieść wrażenia, że te pomysły to jeszcze większe komplikowanie spraw podatkowych i księgowych spółek. Pośpiech nigdy nie jest dobrym doradcą i przy tym tempie prac oraz mnogości kreatywnych pomysłów możemy spodzewać się wielu problemów i niejasności. Z tym większym niepokojem będziemy wygladać posiedzenia Sejmu w dniach 27-28 października.

Komisja Finansów Publicznych za przyjeciem projektu

Natomiast 15 października 2020 r. odbyło się posiedzenie Komisji Finansów Publicznych, podczas którego dalej omawiano projekt . Mimo dość burzliwych obrad przedstawicielom przedsiębiorców oraz posłom opozycji nie udało się wpłynąć na kształt proponowanych zmian, a przedstawiciele Ministerstwa Finansów pozostali na dotychczasowym stanowisku dotyczącym konieczności wprowadzenia nowego podatku dla spółek komandytowych. Posłowie Koalicji Obywatelskiej złożyli również poprawkę dotyczącą podwyższenia kwoty wolnej od podatku dla komandytariuszy spółek komandytowych, z kwoty 60.000 zł do kwoty 96.000 zł, która jednak została odrzucona.

W trakcie obrad potwierdziły się doniesienia internetowe z 14 października, o przesunięciu terminu wejścia w życie nowego podatku dla sp.k. na 1 maja 2021 roku.

Na koniec obrad Komisja przyjęła projekt całej ustawy wraz z poprawkami dotyczącymi terminu wejścia w życie i skierowała projekt do kolejnego czytania na forum Sejmu.

CIT uchwalony

CIT dla komandytowych staje się faktem. Dnia 28 października 2020 r. Sejm uchwalił ustawę wprowadzającą m.in. podatek CIT dla spółek komandytowych. Ustawa wchodzi w życie z dniem 1 stycznia 2021 r., przy czym spółki komandytowe będą mogły wybrać czy zostaną objęte CITem od 1 stycznia czy od 1 maja 2021 r. Więcej w naszym artykule CIT dla spółek komandytowych – Sejm przyjął ustawę

Wywiad z Jarosławem Gowinem

9 listopada 2020 roku został opublikowany wywiad z Jarosławem Gowinem, który poruszył m. in. kwestię opodatkowania spółek komandytowych CITem. Wicepremier wskazał, że „elementem wiarygodności państwa jest umowa społeczna, którą państwo zawiera z przedsiębiorcami. Oni nie powinni być zaskakiwani, dlatego postulowałem wprowadzenie rocznego vacatio legis. Ostatecznie Rada Ministrów przychyliła się tylko do czteromiesięcznego okresu przejściowego. Proces legislacyjny jest w toku i wydaje się coraz bardziej prawdopodobne, że i tak ze względu na jego opóźnienie to rozwiązanie wejdzie w życie dopiero od 2022 r.”

Czy słowa te okażą się prawdą i faktycznie zmiany zostaną przełożone na rok 2022 r. dowiemy się wkrótce. Najbliższe posiedzenie Senatu odbędzie się w dniach 25-27 listopada 2020 r., potem ustawa wróci z poprawkami do Sejmu. Wtedy najprawdopodobniej będziemy mieli pewność co do daty wejścia w życie podatku CIT dla spółek komandytowych.

Głos przedsiębiorców w końcu usłyszany?

10 listopada minister finansów Tadeusz Kościński i wiceminister Jan Sarnowski spotkali się z przedstawicielami spółek w ramach cyklu „Dialog z biznesem”. Jak podaje Dziennik Gazeta Prawna przedsiębiorcy proponują by CITem zostały objęte wyłącznie spółki, których wspólnikami są podmioty, nie podlegające obowiązkowi podatkowemu w Polsce. Dodatkowo postulują odłożenie zmian do 2023 roku.

Ministerstwo Finansów wskazało, że nie wyklucza możliwości wprowadzenia korekt na etapie prac w Senacie. W takim wypadku wszystko będzie zależało od opozycji, która ma większość w Senacie. Posiedzenie komisji senackiej odbędzie się 18 listopada 2020 r. Oznacza to, że w najbliższych dniach dowiemy się czy stanowisko Ministerstwa Finansów uległo zmianie i zostaną uwzględnione propozycje przedsiębiorców oraz kiedy można spodziewać się wejścia nowych przepisów w życie.

Michał Walczak